貯金しているつもりでも

意外と貯まらないと思うことありませんか?

“数字が苦手だから細かく考えるのはムリ”

“ざっくり計算だけど節約してるし大丈夫”

以前の私は

節約を意識するだけで貯めているつもりの

家計管理の苦手なタイプでした

そんな私でも貯金体質になれた理由と

オススメの管理方法をまとめました!

貯金計画と貯金簿づくり

私が1番に始めたことは

「貯金計画」と「貯金簿」をつくることです

貯金計画

何のために、いくら貯金するか、

貯金計画をつくりました

子どもの教育資金、老後の資金など

貯めたい項目をリストアップして

それぞれ目的ごとに計算していきます

☝︎ 必要な金額と期間から、貯めるペースを決める

①貯める【目的】→ 大学資金、車の購入

②貯める【金額】→ 1000万、200万

③貯める【期間】→ 15年、5年

○ 大学資金のために貯める金額

年に67万円/ 月に5.6万円

○ 車の購入のために貯める金額

年に40万円 / 月に3.3万円

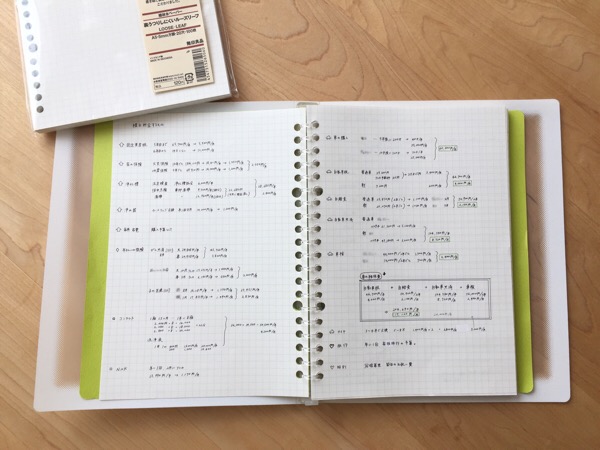

実際に私が書き出したノート

☝︎ワンポイント

☑︎ 何のために、いくら貯金すべきか考える

☑︎ 目的ごとに貯金ペースを考える

✩ 毎月、貯めなければならない金額の合計を

把握することができます

貯金専用の口座を用意しよう

貯金専用の口座を用意することがオススメです!

専用の口座へよけておくことで

間違って使うことを防ぐことができます

口座は振込や引落しなどのないものなら

管理がしやすいです

さらに確実に貯金するためには

専用口座へ先取り貯金がgood!

⇨ 自動積立などを利用

⇨ 自分で別の口座に移す

専用の口座で、計画的に、確実に貯金!

貯金簿づくり

先程専用の口座を用意すると書きましたが

それにも限界があります

多くの口座を持つことは難しいですし

振り分けをする手間も大変です

そこで作ったものが 貯金簿です!

貯金簿とは・・・

どの目的のために、いくら貯金できているか

内訳を表にしたものです

>> 詳しくはこちら

貯金簿(ちょきんぼ)がおすすめ!数字の苦手な私が計画的に貯金できる方法

老後の資金や教育資金などは長期的なものは

目的ごとに1つの口座があると良いですが

車の購入資金や支払用の積立など細々したものは

口座は一緒にして

金額の内訳を貯金簿で管理しています

実際の貯金簿

大きい金額のものだけでなく

月1000円ほどのものも積立貯金しているので

多くの項目があります

☝︎eri の貯金簿活用術

必要な金額が高額なものだけでなく

少額のものもリストアップして貯金計画を立てる年払いの保険や浄化槽の点検代etc…

✩ 毎月、積立すると支払いのときに安心

✩ 月々のランニングコストを意識できる

⇨きちんと予算をとれば

雑費、予備費、特別費など

家計のブラックボックスを減らせます!

節約魔から貯金体質へ

節約魔だった頃

節約は貯金するための手段です

でも、節約しているだけでは貯金はできません

節約したお金に手をつけては

お金は貯まっていきません

そして、ただ目標もなく節約していては

ストレスの反動で無駄遣いしてしまうことも

また、いくら貯金すればいいか分からないと

お金のことで不安になったり

お金を使うことに罪悪感を抱いたりして

それがまたストレスとなってしまうのです

計画的な貯金を始めてから

私が貯金できなかったのは

本当に貯めるべき金額を知らなかったから

貯金計画をつくることで

貯めなければいけない月々/年間の金額が分かって

確実に貯金するようになりました

本当に必要な金額が分かると

どのくらい余裕があるかも分かります

余裕のある分は使ってもOK!

だから安心して

楽しくお金を使うことができるようになりました

きちんと貯金できると同時に

楽しくお金を使うことができるようになったのです

❤︎ 貯金がしやすくなる

❤︎ 楽しくお金を使えるようになる

今では家計管理が楽しくやれています ᵕ̈!

合わせて読みたい